반응형

정부는 1950년 도입된 현행 상속세 체계를 75년 만에 개편하여, 상속인이 실제로 받은 재산에 따라 세금을 부과하는 '유산취득세' 방식을 도입할 계획입니다. 이러한 개편은 과세 형평성을 높이고, 다자녀 가구나 중산층의 세 부담을 완화하는 데 목적이 있습니다.

📌 주요 개편 내용

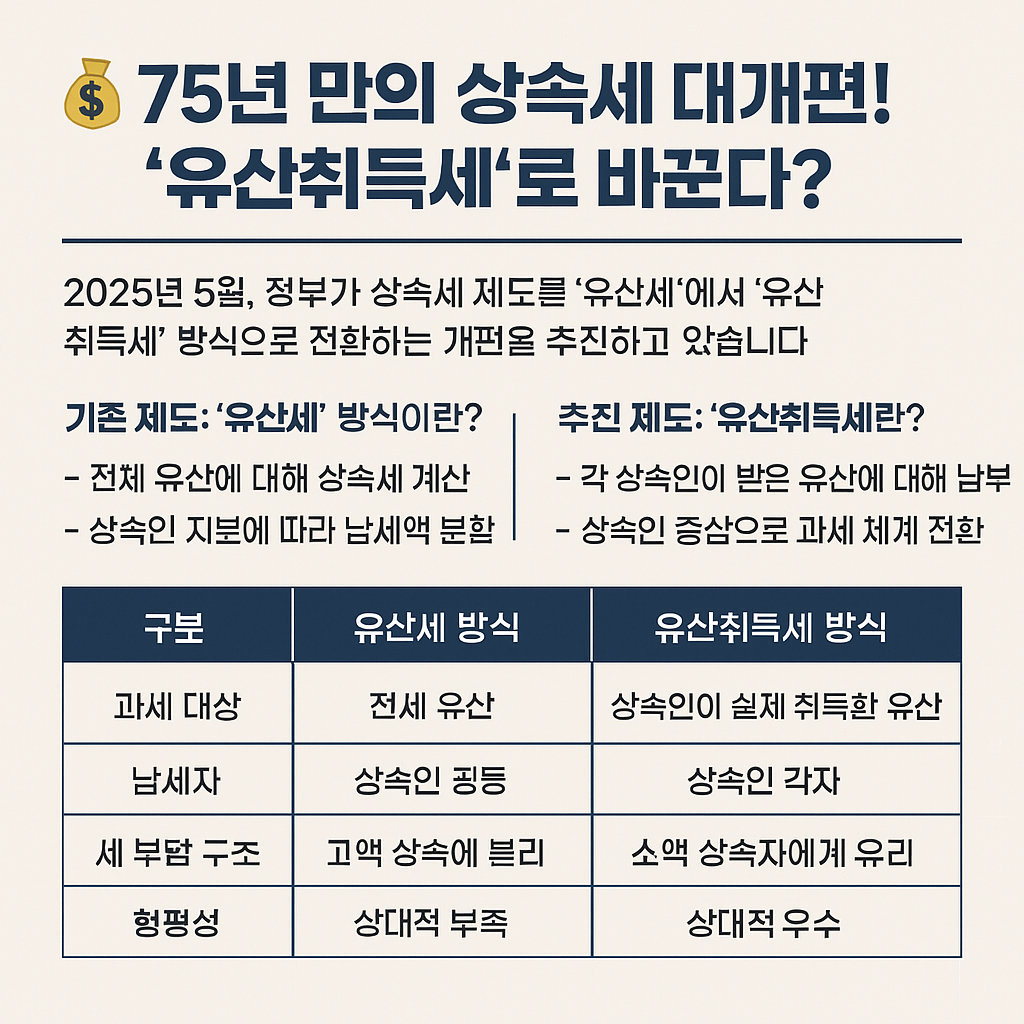

1. 과세 기준 변경: 유산세 → 유산취득세

- 현행: 사망자의 전체 유산을 기준으로 세금을 부과하는 '유산세' 방식.

- 개편안: 각 상속인이 실제로 받은 재산에 대해 세금을 부과하는 '유산취득세' 방식으로 전환

예를 들어, 20억 원의 유산을 배우자와 자녀 2명이 각각 10억 원, 5억 원씩 상속받는 경우, 개편안에 따르면 각자의 상속분에 대해 별도로 세금이 부과됩니다.

2. 인적공제 확대 및 구조 개편

- 자녀공제: 기존 1인당 5,000만 원에서 5억 원으로 확대.

- 기타 상속인 공제: 형제자매 등 기타 상속인에게는 2억 원 공제 적용.

- 배우자공제: 법정 상속분 초과 시에도 최대 10억 원까지 전액 공제.

- 인적공제 최저한도 도입: 공제 합계가 10억 원 미만일 경우, 부족분을 직계존비속에게 추가 공제.

3. 시행 일정

- 입법예고 및 공청회: 2025년 5월까지 진행.

- 국회 제출 및 통과: 2025년 하반기 목표.

- 시행 예정: 2028년부터 적용.

📌 새로 추진되는 제도: 유산취득세란?

- 각 상속인이 자신이 받은 유산에 대해 개별적으로 세금을 납부합니다.

- 과세 기준이 상속인 중심으로 전환되면서, 보다 공정한 세 부담이 가능해질 것으로 기대됩니다.

✅ 왜 바꾸는 걸까?

- 공정한 과세 실현: 유산이 분산될 경우 고세율 적용이 부당하다는 지적 해소

- 과세 형평성 강화: 각 상속인의 실제 취득분에 따른 세금 부과

- 국제 기준 부합: OECD 다수 국가가 유산취득세 제도를 채택

📊 한눈에 보는 변화 요약

구분유산세 방식유산취득세 방식

| 과세 대상 | 전체 유산 | 상속인이 실제 취득한 유산 |

| 납세자 | 상속인 공동 | 상속인 각자 |

| 세부담 구조 | 고액 상속에 불리 | 소액 상속자에게 유리 |

| 형평성 | 상대적 부족 | 상대적 우수 |

🔍 기대 효과 및 논란

✅ 기대 효과

- 세 부담 완화: 다자녀 가구나 중산층의 상속세 부담 경감.

- 과세 형평성 제고: 실제 상속받은 금액에 따라 세금을 부과하여 공정성 향상.

- 국제 기준 부합: 일본, 프랑스, 독일 등 주요국과 유사한 과세 체계 도입.

⚠️ 논란 및 우려

- 부의 대물림 우려: 초고액 자산가에게 유리한 구조로, 부의 집중 심화 가능성.

- 행정 부담 증가: 상속인별 과세로 인한 세무 행정 복잡성 증가.

- 세수 감소: 정부는 연간 약 2조 원의 세수 감소를 예상.

⚠️ 도입 시기와 유의할 점

- 정부는 조세 형평성과 국민 공감대를 고려해 도입 시기와 세율 구조를 논의 중입니다.

- 유산취득세 도입 시, 기존의 공제 구조(기초공제, 배우자 공제 등)와의 정합성 확보가 과제입니다.

✍️ 마무리

상속세 개편은 단순한 제도 변경이 아니라 조세 철학의 방향 전환입니다.

유산취득세 도입이 현실화될 경우, 가업상속, 재산 분할 계획, 증여 전략 등에도 큰 영향을 미칠 수 있으므로, 사전 대비가 필요합니다.

📌 관련 기사

반응형